Согласно Глоссарий.ру:

«Дебиторская задолженность - сумма долгов, причитающихся предприятию, от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними. Обычно долги образуются от продаж в кредит» .

В бухгалтерском учете под дебиторской задолженностью, как правило, понимаются имущественные права, представляющие собой один из объектов гражданских прав.

Согласно статье 128 Гражданского кодекса Российской Федерации (далее ГК РФ):

«К объектам гражданских прав относятся вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права; работы и услуги; информация; результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность); нематериальные блага».

Следовательно, право на получение дебиторской задолженности является имущественным правом, а сама является частью имущества организации.

Заметим, что сегодня практически ни один субъект хозяйственной деятельности не существует без дебиторской задолженности, так как ее образование и существование объясняется простыми объективными причинами:

Для организации- должника – это возможность использования дополнительных, причем, бесплатных, оборотных средств;

Для организации- кредитора – это расширение рынка сбыта товаров, работ, услуг.

К образованию дебиторской задолженности влечет наличие договорных отношений между контрагентами, когда момент перехода права собственности на товары (работы, услуги) и их оплата не совпадают по времени.

Средства, составляющие дебиторскую задолженность организации, отвлекаются из участия в хозяйственном обороте, что, конечно же, не является плюсом для финансового состояния организации. Рост дебиторской задолженности может привести к финансовому краху хозяйствующего субъекта, поэтому бухгалтерская служба организации должна организовать надлежащий контроль над состоянием дебиторской задолженности, что позволит обеспечить своевременное взыскание средств составляющих дебиторскую задолженность.

Условием обеспечения финансовой устойчивости организации является превышение суммы дебиторской задолженности над суммой кредиторской задолженности.

Дебиторская задолженность – представляет собой имущественные требования организации к юридическим и физическим лицам, которые являются ее должниками.

Дебиторскую задолженность можно рассматривать в трех смыслах: во-первых, как средство погашения кредиторской задолженности, во-вторых, как часть продукции, проданной покупателям, но еще не оплаченной и, в-третьих, как один из элементов оборотных активов, финансируемых за счет собственных либо заемных средств.

Оборотный капитал компании слагается из следующих составляющих:

· денежных средств;

· дебиторской задолженности;

· материально-производственных запасов;

· незавершенного производства;

· расходов будущих периодов.

Следовательно, дебиторская задолженность – это часть оборотного капитала организации.

Как мы уже отметили, дебиторская задолженность может возникнуть вследствие невыполнения договорных обязательств, излишне уплаченных налогов, взысканных сборов, пеней, выданных денежных сумм подотчет.

Дебиторскую задолженность условно можно подразделить на нормальную и просроченную дебиторскую задолженность.

Задолженность за отгруженные товары, работы, услуги, срок оплаты которых не наступил, но право собственности уже перешло к покупателю; либо поставщику (подрядчику, исполнителю) перечислен аванс за поставку товаров (выполнение работ, оказание услуг) – это нормальная дебиторская задолженность.

Задолженность за товары, работы, услуги, не оплаченные в установленный договором срок, представляет собой просроченную дебиторскую задолженность.

Просроченная дебиторская задолженность, в свою очередь, может быть сомнительной и безнадежной.

В соответствии с пунктом 1 статьи 266 Налогового кодекса Российской Федерации (далее НК РФ):

«сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией».

По истечении срока исковой давности сомнительная дебиторская задолженность переходит в категорию безнадежной задолженности (не реальной к взысканию).

Согласно пункту 2 статьи 266 НК РФ:

«безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации».

Дебиторская задолженность, нереальная к взысканию, может образоваться вследствие:

· ликвидации должника;

· банкротства должника;

· истечения срока исковой давности без подтверждения задолженности со стороны должника;

· наличия денежных средств на счетах в «проблемном» банке. Здесь возможны два варианта:

Ø во-первых, если после вынесения арбитражным судом постановления о ликвидации банка денежных средств для погашения дебиторской задолженности не хватает, то такая дебиторская задолженность признается нереальной к взысканию и соответственно подлежит списанию на финансовые результаты;

Ø во-вторых, если вместо ликвидации банка предусматривается его реструктуризация, то организация может создать и ждать восстановления банком платежеспособности;

· невозможности взыскания судебным приставом – исполнителем по решению суда суммы долга (например, имущество организации находится на праве оперативного управления).

В зависимости от предполагаемых сроков погашения дебиторская задолженность подразделяется на:

· краткосрочную (погашение которой ожидается в течение года после отчетной даты);

· долгосрочную (погашение которой ожидается не ранее чем через год после отчетной даты).

Следует отметить, что в отношении просроченной дебиторской задолженности целесообразно использовать отсрочку (рассрочку) платежа, производить расчеты акциями, векселями, применять бартер.

При предоставлении отсрочки (рассрочки) платежа необходимо учитывать платежеспособность и деловую репутацию контрагента.

Для всех организаций независимо от их организационно-правовой формы списание просроченной дебиторской задолженности в случаях, которые будут описаны далее, является обязательной процедурой.

В целях недопущения искажения данных бухгалтерского баланса и обеспечения финансовой устойчивости организации дебиторская задолженность должна быть истребована. Вначале истребование дебиторской задолженности осуществляется в претензионном порядке, далее взыскание дебиторской задолженности проходит в судебном порядке.

Каждая организация должна осуществлять контроль над состоянием дебиторской задолженности, производить ее учет, а также сверку взаиморасчетов. При выявлении суммы дебиторской задолженности ее нужно предъявить должнику и истребовать ее. Если в течение срока исковой давности сумма дебиторской задолженности не взыскана или должник ликвидирован, то организация производит списание дебиторской задолженности.

Организация может создать резерв по сомнительным долгам, ожидая восстановление платежеспособности дебитором. Понятие сомнительного долга и порядок формирования резерва приведены в статье 266 НК РФ. Так, сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Согласно пункту 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина Российской Федерации от 29 июля 1998 года №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»:

«дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в порядке, предусмотренном пунктом 70 настоящего Положения, или на увеличение расходов у некоммерческой организации».

Вместе с тем, при применении данной правовой нормы на практике, необходимо принимать во внимание следующий вывод Федерального Арбитражного суда кассационной инстанции: Действующее законодательство не содержит обязанности налогоплательщика списать дебиторскую задолженность в момент, когда истек трехгодичный срок исковой давности. Истечение срока исковой давности является не единственным условием списания дебиторской задолженности. Такая задолженность подлежит списанию также в случае признания ее нереальной для взыскания. Нереальность взыскания определяется самостоятельно хозяйствующим субъектом, который руководствуется совокупностью объективных обстоятельств, сложившихся в процессе его деятельности (Постановление Федерального Арбитражного Суда (далее ФАС) Волго-Вятского округа от 9 марта 2006 года №А43-20240/2005-30-656).

В соответствии с пунктом 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина Российской Федерации от 29 июля 1998 года №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»:

«списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника».

Согласно статье 12 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете» для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. В этой связи существуют Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина Российской Федерации от 13 июня 1995 года №49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» (далее Методические указания).

В соответствии с пунктом 1.2. Методических указаний:

«под имуществом организации понимаются основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы, а под финансовыми обязательствами - , кредиты банков, займы и резервы».

Согласно пункту 1.3 Методических указаний инвентаризации подлежит все имущество организации независимо от его местонахождения.

Таким образом, дебиторская задолженность относится к имуществу организации и подлежит обязательной инвентаризации.

Результаты инвентаризации в части расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами должны быть оформлены Актом инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме №ИНВ-17, утвержденной Постановлением Госкомстата Российской Федерации от 18 августа 1998 года № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

По результатам проведенной инвентаризации выявляется сомнительная дебиторская задолженность и дебиторская задолженность нереальная для взыскания, просроченная дебиторская задолженность, сроки исковой давности по каждому обязательству.

По результатам инвентаризации, в части расчетов с дебиторами, составляется бухгалтерская справка, в которой указываются:

Наименование, адрес, ИНН организации – должника;

Сумма задолженности;

Основание, по которому образовалась дебиторская задолженность;

Дата образования задолженности;

Первичные документы, подтверждающие факт возникновения задолженности, их реквизиты;

Документы, свидетельствующие об истребовании задолженности, их реквизиты.

В акте по форме №ИНВ-17 отдельно отражаются суммы дебиторской задолженности, которые были подтверждены или не подтверждены организациями – дебиторами.

Далее на основании бухгалтерской справки руководитель организации в случае необходимости издает приказ о списании просроченной и (или) нереальной ко взысканию суммы дебиторской задолженности. Если организация не создавала резерв по сомнительным долгам, то списанная дебиторская задолженность, причем в сумме, в которой она отражена в бухгалтерском учете (с НДС) относится на финансовые результаты. В соответствии с пунктами 12 и 14.3 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина Российской Федерации от 6 мая 1999 года №33н «Об утверждении положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (далее ПБУ 10/99), списанная задолженность включается в состав внереализационных расходов.

Внереализационными расходами являются суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания.

Судебная практика исходит из того, что для целей налогообложения по налогу на прибыль в состав внереализационных расходов включаются убытки от списания дебиторской задолженности, по которой срок исковой давности истек, и других долгов, нереальных для взыскания при наличии документального их подтверждения. Данное положение подтверждается Постановлениями ФАС Московского округа от 22 сентября 2005 года, от 15 сентября 2005 года №КА-А40/8894-05, от 16 февраля 2004 года №КА-А40/469-04, от 18 марта 2003 года №КА-А40/1128-03, от 7 августа 2000 года №КА-А41/3289-00, Постановлениями ФАС Уральского округа от 4 мая 2005 года №Ф09-1748/05-С7 и от 1 августа 2005 года №Ф09-3190/05-С2, Постановлениями ФАС Волго-Вятского округа от 15 сентября 2004 года №А31-673/19, от 3 июля 2003 года №А28-2208/03-102/23, Постановлением ФАС Центрального округа от 12 октября 2004 года №А09-6738/04-13ДСП и Постановлением ФАС Северо-Кавказского округа от 22 июня 2005 года №Ф08-2677/2005-1084А.

Вместе с тем, хотелось бы обратить внимание читателя на вывод суда, изложенный в Постановлении ФАС Волго-Вятского округа от 10 ноября 2004 года №А82-2756/2004-14, согласно которому, в резерв по сомнительным долгам может быть включена дебиторская задолженность за товар, не оплаченный в срок, и при отсутствии договора в письменной форме.

«Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, включаются в расходы организации в сумме, в которой задолженность была отражена в бухгалтерском учете организации» (пункт 14.3 ПБУ 10/99).

Причем право списания на убытки дебиторской задолженности, по которой истек срок исковой давности, возникает при наличии обстоятельств, свидетельствующих о нереальности ее взыскания, что подтверждается постановлением ФАС Волго-Вятского округа от 18 мая 2004 года №А29-6853/2003А.

Итак, подведем итог. Для признания операции по списанию дебиторской задолженности правомерной необходимы следующие документы:

· договор с организацией-дебитором;

В случае отсутствия договора с должником, организации-налогоплательщику необходимо быть готовой отстаивать правомерность своей позиции в судебных органах. Позитивным является тот факт, что суды в аналогичной ситуации встают на сторону налогоплательщика, смотрите, к примеру, приведенное выше Постановление ФАС Волго-Вятского округа от 10 ноября 2004 года №А82-2756/2004-14.

· первичные документы, подтверждающие факт задолженности (например, накладные);

· акт по форме №ИНВ-17;

· приказ руководителя о списании суммы дебиторской задолженности.

Невозможность погашения суммы дебиторской задолженности может быть подтверждена:

Во-первых, выпиской из Единого государственного реестра юридических лиц (ЕГРЮЛ), справкой налогового органа о ликвидации организации – должника;

Во-вторых, решением суда, уведомлением конкурсного управляющего (ликвидационной комиссии) об отказе в удовлетворении требований по взысканию соответствующей задолженности из-за недостаточности имущества ликвидированной организации-должника;

В-третьих, актом судебного пристава – исполнителя о невозможности взыскания задолженности с организации – должника.

В случае наличия вышеназванных документов и при отсутствии резерва по сомнительным долгам дебиторская задолженность подлежит списанию на финансовые результаты как не реальная к взысканию (безнадежная).

Более подробно с вопросами, касающимися списания дебиторской задолженности, Вы можете ознакомиться в книгах авторов ЗАО «BKR-ИНТЕРКОМ-АУДИТ» «Списание дебиторской и кредиторской задолженности», «Судебные споры по дебиторской задолженности. Правовое регулирование. Практика. Документы».

Кредиторская задолженность (accounts payable) – это долги предприятия перед контрагентами, которые сформировались на основании операционной деятельности. Как их учитывать и где отражать, расскажем в статье.

О чем эта статья :

Из чего складывается кредиторская задолженность?

В бухгалтерском учете нет единого счета учета кредиторской задолженности, потому что в процессе операционной деятельности предприятие взаимодействует со множеством контрагентов: поставщиками, собственными работниками, государственными органами и негосударственными фондами и так далее.

Здесь возможны три варианта:

Первый, если кредиторская задолженность образовалась у предприятия, как у покупателя, и НДС на момент покупки был принят к вычету. Тогда восстанавливать НДС и учитывать его во внереализационных расходах не нужно.

Второй, аналогичен первому, но НДС к вычету не был принят. Тогда необходимо восстановить НДС и учесть его как расход во внереализационных расходах.

Третий, если кредиторская задолженность возникла у предприятия, как у продавца, с суммы полученных авансов. По этому варианту до сих пор нет единообразного решения. С одной стороны, главой 25 НК РФ не предусматривается включение ранее оплаченного в бюджет НДС с авансов в состав внереализационных расходов. Но с другой, стороны, нет и однозначного запрета на включение такого НДС в расходы и в соответствии с п. 20 п. 1 ст. 265 НК РФ можно доказывать свою позицию в суде. Вам решать, стоит ли игра свеч.

Кредиторская задолженность – это хорошо или плохо?

Нет однозначного ответа на вопрос – плохо или хорошо наращивать кредиторскую задолженность? Для того, чтобы сформулировать верный ответ, нужно анализировать баланс предприятия в целом и определять ликвидность.

Потому что у наращивания кредиторской задолженности есть как свои минусы:

- общее повышение финансовой зависимости предприятия от контрагентов (см., );

- ухудшение ликвидности предприятия;

- снижение кредитного рейтинга;

- возможные штрафные санкции за просрочку оплаты кредитору;

- прочие штрафные санкции.

Так и плюсы:

- на кредиторскую задолженность, как правило, не начисляются проценты, поэтому пользование деньгами контрагентов условно «бесплатное»;

- если предприятие получает авансы от заказчиков за товар или услуги, то это тоже кредиторская задолженность, далее см. пункт выше;

- при грамотно выстроенном управлении кредиторской задолженностью предприятие имеет отсрочки платежа по договорам подряда и тем самым сокращает финансовый цикл (читать «не выводит денежные средства из оборота»;

- при автоматизированной системе управления платежами риск пропустить дату платежа и получить пени от контрагента минимален.

Поэтому не стремитесь во что бы то ни стало сокращать кредиторскую задолженность, подходите к проблеме комплексно.

Мы рассмотрели наиболее часто возникающие вопросы по отражению кредиторской задолженности в балансе предприятия. Чтобы изучить данную тему глубже, прочитайте следующие источники:

- п. 34 ПБУ 4/99

- п. 1-10 ПБУ 3/2006

- п. 7 ПБУ 9/99

- ст. 251 НК РФ

О. Лунина

редактор журнала «Учреждения образования: бухгалтерский учет и налогообложение»

Ровно и гладко (без долгов и переплат) вести учет получается далеко не всегда. Учреждения, в том числе государственные, нередко попадают в ситуации, когда они, например, уплатили аванс за работы (услуги), а подрядчик к их исполнению так и не приступил. Часто имеют место факты переплаты по заработной плате. Как такие и другие аналогичные ситуации отражаются в учете учреждения и что в этих случаях следует предпринимать, рассмотрим в данной статье.

Что такое дебиторская задолженность?

Дебиторская задолженность у учреждений возникает постоянно вследствие незавершенных взаимоотношений между контрагентами. Когда ее погашение затягивается на длительное время – это повод для проведения проверок и принятия мер к ее взысканию. В отдельных случаях дебиторская задолженность выявляется во время инвентаризации расчетов при подготовке к сдаче отчетности.

На необходимость инвентаризации указывает ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» .Она проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств , утвержденными Приказом Минфина РФ от 13.06.1995 № 49 (далее – Методические указания № 49).

Инвентаризация расчетов с банками и другими кредитными учреждениями по ссудам, с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета (п. 3.44 Методических указаний № 49 ).

По задолженности работникам организации выявляются невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов (кредиторская задолженность), а также суммы и причины возникновения переплат работникам (дебиторская задолженность) (п. 3.46 Методических указаний № 49 ).

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение) (п. 3.47 Методических указаний № 49 ).

Инвентаризационная комиссия путем документальной проверки должна также установить (п. 3.48 Методических указаний № 49 ):

– правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными фондами, другими организациями, а также со структурными подразделениями организации, выделенными на отдельный баланс;

– правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

– правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.

Результаты проведенной инвентаризации отражаются в инвентаризационной описи расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089), утвержденной Приказом № 52н . При заполнении данного документа в части дебиторской задолженности в нем отражаются:

– наименование дебитора;

– данные по переплатам учреждения в разрезе соответствующих бюджетов бюджетной системы РФ;

– номер счета бухгалтерского (бюджетного) учета;

– общая сумма задолженности по данным бухгалтерского учета, в том числе подтвержденная дебиторами (не подтвержденная дебиторами);

– сумма дебиторской задолженности с истекшим сроком исковой давности.

Основания для признания дебиторской задолженности нереальной к взысканию

Дебиторская задолженность, которая не может быть погашена, признается нереальной к взысканию. Условия, по которым дебиторская задолженность не может быть взыскана, определены Гражданским кодексом. Такими условиями являются, в частности:

– истечение срока исковой давности (ст. 196, 197);

– ликвидация организации (ст. 419);

– смерть гражданина-должника (ст. 418);

– невозможность исполнения обязательства (когда это вызвано обстоятельством, за которое ни одна из сторон не отвечает) (ст. 416);

– принятие акта государственного органа о признании задолженности нереальной к взысканию (ст. 417).

Истечение срока исковой давности. Срок исковой давности в соответствии со ст. 196 ГК РФ составляет три года.

Отсчет срока исковой давности наступает с даты обязательного внесения платежа, установленного законодательством РФ.

Срок исковой давности, предусмотренный гражданским законодательством, может быть прерван. Течение срока исковой давности прерывается предъявлением иска в суд в установленном порядке и совершением должником действий, свидетельствующих о признании долга. После перерыва течение срока исковой давности начинается заново. Время, истекшее до перерыва, не засчитывается в новый срок.

К действиям должника, свидетельствующим о признании долга, относятся:

– признание долга (подписание акта сверки взаимных расчетов);

– частичная уплата должником или с его согласия другим лицом долга.

При личной подаче искового заявления в суд срок исковой давности прерывается в день, в который исковое заявление поступило в суд. Если исковое заявление пересылается по почте, то срок исковой давности прерывается с даты, указанной на почтовом штемпеле отделения связи.

Течение нового срока исковой давности начинается с даты вынесения судом решения о взыскании долга. Если поданный учреждением иск оставлен судом без рассмотрения, срок исковой давности прерванным не считается.

Ликвидация организации. Ликвидация должника осуществляется в установленном законодательством о государственной регистрации юридических лиц и индивидуальных предпринимателей порядке. Документом, подтверждающим ликвидацию юридического лица и индивидуального предпринимателя, является выписка из Единого государственного реестра юридических лиц.

Прекращение обязательства в связи со смертью гражданина. Обязательство (задолженность) прекращается смертью должника, если исполнение не может быть произведено без личного участия должника либо обязательство иным образом неразрывно связано с личностью должника.

Принятие акта о признании задолженности нереальной к взысканию. Такими документами являются решение суда о невозможности взыскания задолженности и постановление судебного пристава-исполнителя о прекращении исполнительного производства в связи с невозможностью взыскания долга.

Задолженность, в отношении которой вступило в силу решение суда, подлежит взысканию в порядке, установленном Федеральным законом от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» .

Задолженность, которая должна быть взыскана в порядке исполнительного производства, признается безнадежной и подлежит списанию только в случае невозможности ее взыскания, подтвержденной постановлением судебного пристава-исполнителя об окончании исполнительного производства, в связи с невозможностью установить местонахождение должника и его имущества, в случае отсутствия у должника имущества, денежных средств, иных ценностей, на которые может быть обращено взыскание, в случае ликвидации организации.

Невозможность исполнения обязательств по причинам, не зависящим от воли сторон. Обстоятельствами, не зависящими от сторон, являются форс-мажорные обстоятельства (стихийные бедствия, военные действия, теракты и т.п.).

Отражение в бухгалтерском учете нереальной к взысканию дебиторской задолженности

Согласно п. 339 Инструкции № 157н (в редакции Приказа Минфина РФ от 06.08.2015 № 124н) с момента признания задолженности в порядке, установленном законодательством РФ, в соответствии с актом главного администратора доходов бюджета нереальной к взысканию она списывается с балансового учета учреждения и принимается на забалансовый учет на счет 04 «Задолженность неплатежеспособных дебиторов».

Списание с балансового учета нереальной к взысканию дебиторской задолженности осуществляется на основании результатов инвентаризации, письменного обоснования и приказа (распоряжения) руководителя учреждения.

Учет указанной задолженности осуществляется в течение срока возможного возобновления согласно законодательству РФ процедуры взыскания задолженности, в том числе в случае изменения имущественного положения должников, либо до поступления в указанный срок в погашение задолженности неплатежеспособных дебиторов денежных средств, до исполнения (прекращения) задолженности иным, не противоречащим закону способом.

При возобновлении процедуры взыскания задолженности дебиторов или поступлении средств в погашение задолженности неплатежеспособных дебиторов на дату возобновления взыскания или на дату зачисления на счета (лицевые счета) учреждений указанных поступлений осуществляется списание такой задолженности с забалансового учета с одновременным отражением ее на соответствующих балансовых счетах учета расчетов по поступлениям.

Задолженность с забалансового учета списывается на основании решения комиссии учреждения по поступлению и выбытию активов в случае наличия документов, подтверждающих прекращение обязательства смертью (ликвидацией) дебитора, а также по завершении срока возможного возобновления процедуры взыскания задолженности согласно действующему законодательству РФ.

Аналитический учет по забалансовому счету 04 ведется в карточке учета средств и расчетов (ф. 0504051) в разрезе видов поступлений (выплат), по которым на балансе учреждения учитывалась задолженность дебиторов, по дебиторам (должникам) с указанием их полного наименования, а также иных реквизитов, необходимых для определения задолженности (дебитора) в целях возможного ее взыскания (п. 340 Инструкции № 157н ).

Согласно Указаниям о порядке применения бюджетной классификации РФ , утвержденным Приказом Минфина РФ от 01.07.2013 № 65н :

– операции по списанию в порядке, установленном бюджетным законодательством, дебиторской задолженности, нереальной к взысканию (по доходам, источникам финансирования дефицита бюджета, предоставленным займам, ссудам), а также по списанию с балансового учета задолженности по принятым обязательствам, не востребованной кредиторами, следует относить на подстатью 173 «Чрезвычайные доходы от операций с активами» КОСГУ;

– отнесение на уменьшение финансового результата суммы дебиторской задолженности по расходам, признанной в соответствии с законодательством РФ нереальной к взысканию (по произведенным авансовым платежам, по государственным и муниципальным гарантиям, по которым не возникают эквивалентные требования со стороны гаранта к должнику), осуществляется по подстатье 273 «Чрезвычайные расходы по операциям с активами» КОСГУ.

Представим типовые корреспонденции счетов для различных типов учреждений по отражению в учете списания нереальной к взысканию дебиторской задолженности.

|

Казенное учреждение (Инструкция № 162н*) |

Бюджетное учреждение (Инструкция № 174н**) |

Автономное учреждение (Инструкция № 183н***) |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Списание дебиторской задолженности по доходам |

|||||

|

Списание задолженности по предоставленным кредитам, займам (ссудам) |

|||||

|

Списание дебиторской задолженности по произведенным авансовым платежам |

|||||

|

Списание дебиторской задолженности подотчетных лиц |

|||||

|

Списание дебиторской задолженности по ущербу имуществу… |

|||||

|

…в связи неустановлением виновных лиц |

|||||

|

…в связи с приостановлением предварительного следствия, уголовного дела, принудительного взыскания, а также с признанием виновного лица неплатежеспособным |

|||||

|

Принятие к забалансовому учету нереальной к взысканию дебиторской задолженности |

|||||

|

Списание с забалансового учета нереальной к взысканию дебиторской задолженности |

|||||

* Инструкция по применению Плана счетов бюджетного учета , утвержденная Приказом Минфина РФ от 06.12.2010 № 162н .

** Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений , утвержденная Приказом Минфина РФ от 16.12.2010 № 174н .

*** Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений , утвержденная Приказом Минфина РФ от 23.12.2010 № 183н.

Рассмотрим несколько практических ситуаций.

Пример 1

Бюджетное образовательное учреждение заключило договор на поставку новых спортивных снарядов на сумму 200 000 руб. Поставка данного спортинвентаря по условиям договора должна была произойти после внесения предоплаты в размере 30% от стоимости. Оплата осуществлялась за счет субсидии, выделенной учреждению на выполнение государственного задания. По причине ликвидации поставщик условия договора не выполнил, спортинвентарь учреждение не получило, не возвращен и перечисленный аванс.

Данные операции в бухгалтерском учете учреждения будут отражены в соответствии с п. 73 , 97 , 98 Инструкции № 174н следующим образом:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

Перечислен аванс на поставку спортинвентаря по договору (возникла дебиторская задолженность перед учреждением) |

|||

Пример 2

Автономное образовательное учреждение в рамках приносящей доход деятельности заключило договор на оказание дополнительных образовательных услуг. Цена по договору составляет 50 000 руб. Учреждение выставило счет на оплату услуг по договору. Услуги образовательным учреждением были оказаны, а их оплата не получена ввиду того, что на счета и имущество должника наложен арест и у него нет возможности расплатиться.

В бухгалтерском учете учреждения данные операции будут отражены в соответствии с п. 96 , 97 Инструкции № 183н следующим образом:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

Выставлен счет на оплату услуг по договору (возникла дебиторская задолженность перед учреждением) |

|||

|

Списана нереальная к взысканию дебиторская задолженность |

|||

|

Дебиторская задолженность принята к забалансовому учету |

Пример 3

В казенном образовательном учреждении совершена кража имущества (основных средств). Сумма причиненного ущерба составила 80 000 руб. По факту кражи было возбуждено уголовное дело. Впоследствии данное уголовное дело было приостановлено, а через год следствие по делу возобновилось. Виновные лица установлены, и дело направлено на рассмотрение в суд. По решению суда виновные лица обязаны возместить причиненный ущерб.

В соответствии с п. 86 Инструкции № 162н сумма причиненного ущерба и возмещение его виновным лицом в учете казенного учреждения отразятся следующим образом:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

Отражена сумма причиненного ущерба |

|||

|

Списана нереальная к взысканию дебиторская задолженность после приостановления уголовного дела |

|||

|

Дебиторская задолженность принята к забалансовому учету |

|||

|

Восстановлена в балансовом учете дебиторская задолженность после возобновления следствия по делу и установления виновных лиц |

|||

|

Дебиторская задолженность списана с забалансового учета |

Суммы не погашенной на конец отчетного периода дебиторской задолженности подлежат отражению в отчетности учреждения согласно Инструкции № 191н (в пояснительной записке по форме 0503169) и Инструкции № 33н (в пояснительной записке по форме 0503769).

Текущая дебиторская задолженность учреждений может при определенных обстоятельствах перейти в статус нереальной к взысканию. Нереальная к взысканию (безнадежная) и просроченная задолженность, по которой приняты все исчерпывающие меры по принудительному взысканию, подлежит списанию.

Списание дебиторской задолженности производится в соответствии с положениями Гражданского кодекса.

Списанная с балансового учета дебиторская задолженность в течение срока возможного возобновления процедуры взыскания учитывается на забалансовом счете 04 «Задолженность неплатежеспособных дебиторов».

С забалансового учета дебиторская задолженность может быть переведена снова на балансовый учет или списана, если дебитор ликвидирован (или умер) либо истек срок возможного возобновления процедуры взыскания задолженности.

Приказ Минфина РФ от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утв. Приказом Минфина РФ от 28.12. 2010 № 191н.

Инструкция о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н.

Как показывает опыт проведения аудиторских проверок в бухгалтерском учете многих предприятий числится дебиторская задолженность многолетней давности на счетах 60 "Расчеты с поставщиками и подрядчиками", 62 "Расчеты с покупателями и заказчиками", 71 "Расчеты с подотчетными лицами", 73 "Расчеты с персоналом по прочим операциям", 76 "Расчеты с прочими дебиторами и кредиторами". Часть из общей суммы задолженности бывает просроченной, другая часть является нереальной к взысканию. Согласно действующему законодательству, если дебиторская задолженность подлежит списанию на финансовые результаты, то ее следует списывать, в противном случае искажается чистая прибыль, что напрямую затрагивает интересы собственников (акционеров), а также становится нереальным баланс предприятия.

1. Списание дебиторской задолженности покупателей и заказчиков на финансовые результаты

Дебиторская задолженность образуется в результате несовпадения момента отгрузки и оплаты продукции, оказания услуги, выполнения работы. К сожалению, в российской экономической действительности нередки случаи не исполнения обязательства по оплате за поставленную продукцию (оказанные услуги, выполненные работы) в оговоренные договором сроки вследствие неплатежеспособности, реорганизации или ликвидации покупателя. Тем самым на счетах расчетов образуются сомнительные долги.

Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Пунктом 77 Положения по ведению бухгалтерского учета установлено, что долги, нереальные к взысканию, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались. Кроме того, установлено, что списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания задолженности для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника. Планом счетов (Инструкцией по применению Плана счетов) предусмотрен для этих целей счет 007 "Списанная в убыток задолженность неплатежеспособных дебиторов".

Выявление дебиторской задолженности, подлежащей списанию на финансовые результаты

Сомнительные долги выявляются при проведении инвентаризации дебиторской задолженности. Инвентаризация дебиторской задолженности проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13 июня 1995 г. N 49. Для оформления результатов инвентаризации предусмотрена унифицированная форма N ИНВ-17 "Акт инвентаризации расчетов с покупателями, с поставщиками и прочими дебиторами и кредиторами" (утверждена постановлением Госкомстата России от 18 августа 1998 N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации", с учетом внесенных изменений и дополнений).

Согласно показателям данной формы дебиторская задолженность делится на подтвержденную, не подтвержденную и задолженность с истекшим сроком исковой давности.

Процедура выявления дебиторской задолженности, подлежащей списанию на финансовые результаты.

Дебиторская задолженность, нереальная к взысканию, может образоваться вследствие:

Ликвидация должникаВ процессе проведения инвентаризации расчетов может оказаться, что на просьбу подтвердить задолженность по акту сверки, контрагент-должник сообщит, что он ликвидируется либо уже ликвидировался. При ликвидации на основе имущества должника формируется конкурсная масса, предназначенная для удовлетворения требований кредиторов. Как правило, ее не достаточно, чтобы удовлетворить требования всех кредиторов. Согласно статье 64 ГК РФ предприятие-кредитор, у которого числится дебиторская задолженность за отгруженную продукцию или выданный аванс на поставку продукции, является кредитором пятой очереди. Если конкурсной массы не хватает для погашения дебиторской задолженности, то предприятие-кредитор обязано списать дебиторскую задолженность на финансовые результаты, но лишь после юридической ликвидации должника. Пункт 8 статьи 63 ГК РФ гласит, что "ликвидация юридического лица считается завершенной, а юридическое лицо - прекратившим существование после внесения об этом записи в единый государственный реестр юридических лиц ". Первичным документом, на основании которого списывается нереальная к взысканию дебиторская задолженность, может служить определение арбитражного суда о завершении конкурсного производства и ликвидации должника.

"Зависание" денег в проблемном банке

Нестабильность банковской системы, к сожалению, одна из отличительных черт российской экономики. Опыт проведения аудиторских проверок показывает, что на счетах расчетов с поставщиками встречается дебиторская задолженность, образовавшаяся вследствие "зависания" денег в проблемном банке. Если юридической ликвидации банка не было и предусматривается его реструктуризация, то целесообразно на сумму задолженности создать резерв по сомнительным долгам и наблюдать за возможностью восстановления банком своей платежеспособности. Если же Арбитражный суд вынес постановление о ликвидации проблемного банка и его имущества не хватает для погашения дебиторской задолженности, то такая задолженность признается нереальной к взысканию и подлежит списанию на финансовые результаты.

Истечение срока исковой давности

Исковая давность является сроком, при соблюдении которого суд общей юрисдикции, арбитражный суд или третейский суд обязаны предоставить защиту лицу, право которого нарушено.

Согласно статье 200 ГК РФ течение срока исковой давности, в общем случае, начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права. Согласно статье 196 ГК РФ срок исковой давности составляет три года , но может быть продлен в соответствии со статьей 203 ГК РФ: "течение срока исковой давности прерывается предЪявлением иска в установленном порядке, а также совершением обязанным лицом действий, свидетельствующих о признании долга. После перерыва течение срока исковой давности начинается заново; время, истекшее до перерыва, не засчитывается в новый срок".

В общем случае, началом течения срока исковой давности по погашению дебиторской задолженности является первый день просрочки исполнения обязательств. Сроки исполнения обязательств фиксируются в договоре. Если договором предусмотрено, что оплата продукции покупателем должна быть произведена в течение 30 дней с момента отгрузки продукции поставщиком, то течение срока исковой давности в случае неоплаты поставленной продукции начинается с 31 дня после отгрузки продукции покупателю. В этом случае дебиторская задолженность перейдет в состав просроченной.

Просроченная дебиторская задолженность является, по сути, иммобилизацией активов предприятия, выведения части активов из хозяйственного оборота. Бухгалтерия предприятия должна строго отслеживать структуру просроченной дебиторской задолженности, вести работу по ее взысканию. Финансовыми способами воздействия на дебиторов по взысканию просроченной дебиторской задолженности являются: составление актов сверки задолженности, применение штрафных санкций, предложения о проведении взаимозачетов, продажа задолженности, инициация процедуры банкротства неплатежеспособного дебитора. Если срок исковой давности истек и взыскать дебиторскую задолженность, несмотря на принятые предприятием-кредитором меры по ее взысканию, не представляется возможным, то такая задолженность подлежит списанию на финансовые результаты деятельности предприятия.

Суммы дебиторской задолженности, по которой срок исковой давности истек, других долгов, нереальных для взыскания, являются внереализационными расходами на основании пункта 12 ПБУ 10/99.

В бухгалтерском учете внереализационные расходы, в том числе суммы дебиторской задолженности, по которым истек срок исковой давности, отражаются по дебету счета 91 "Прочие доходы и расходы", субсчет 91-2 "Прочие расходы".

Списание дебиторской задолженности, нереальной к взысканию вследствие ликвидации покупателя-должника или истечения срока исковой давности, в бухгалтерском учете необходимо отразить проводками:

дебет счета 62 кредит счета 90 "Продажи", субсчет "Выручка" - образование дебиторской задолженности вследствие отгрузки продукции (оказания услуги, выполнения работы);

дебет счета 91, субсчет "Прочие расходы" кредит счета 62 - списание дебиторской задолженности, не реальной к взысканию на финансовые результаты;

дебет счета 007 - отражена на забалансовом счете задолженность поставщика, списанная в убыток.

Если нереальная к взысканию дебиторская задолженность образовалась вследствие банкротства банка, которому было поручено произвести безналичный платеж, например, за аванс продавцу в счет предстоящих поставок продукции, то в бухгалтерском учете данные хозяйственные операции будут отражены проводками:

дебет счета 60, субсчет "Расчеты по авансам выданным" кредит счета 51 "Расчетные счета" - образование дебиторской задолженности вследствие перечисления аванса в счет отгрузки продукции (оказания услуги, выполнения работы);

дебет счета 91, субсчет "Прочие расходы" кредит счета 60 - списание дебиторской задолженности, нереальной к взысканию на финансовые результаты.

Создание и использование резервов по сомнительным долгам

В соответствии с пунктом 70 Положения по ведению бухгалтерского учета организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации.

Поэтому, если некоторая вероятность взыскания просроченного долга все же остается, то целесообразно создавать резервы сомнительных долгов по расчетам с организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично. Резерв образуется при признании долга сомнительным на основании проведенной инвентаризации расчетов и приказа руководителя. Планом счетов (Инструкцией по применению Плана счетов) для обобщения информации о создании резервов по сомнительным долгам предусмотрен счет 63 "Резервы по сомнительным долгам". На сумму создаваемого резерва делается запись по дебету счета 91 и кредиту счета 63. При списании невостребованных долгов, ранее признанных организацией сомнительными, записи производятся по дебету счета 63 в корреспонденции с соответствующими счетами учета расчетов с дебиторами.

В бухгалтерском учете создание и использование резерва по сомнительным долгам необходимо отразить проводками:

дебет счета 62 кредит счета 90 "Продажи", субсчет "Выручка" - образование дебиторской задолженности вследствие отгрузки продукции (оказания услуги, выполнения работы);

дебет счета 91, субсчет "Прочие расходы" кредит счета 63 - создан резерв на сумму задолженности, признанной сомнительной;

дебет счета 63 кредит счета 62 - произведено списание нереальной к взысканию дебиторской задолженности за счет ранее созданного резерва;

дебет счета 007 - отражена на забалансовом счете задолженность поставщика, списанная в убыток.>

Налогообложение дебиторской задолженности, списываемой на финансовые результаты

Рассмотрим особенности налогообложения дебиторской задолженности контрагентов, списываемой на финансовые результаты деятельности предприятия, налогом на добавленную стоимость. Если налогоплательщик исчисляет выручку, в целях налогообложения налогом на добавленную стоимость "по отгрузке", то налоговые обязательства у него возникают в момент отгрузки продукции покупателю. Дебиторская задолженность образуется вследствие не совпадения момента оплаты и момента отгрузки. Следовательно, в данном случае не имеет значения, оплачена ли выручка или нет, потому что обязательства по уплате налогов должны быть исполнены в момент отгрузки товаров (работ, услуг) покупателю.

Если налогоплательщик исчисляет выручку в целях налогообложения налогом на добавленную стоимость "по оплате", то в момент списания дебиторской задолженности на финансовые результаты у него возникает обязательство по уплате в бюджет налога на добавленную стоимость . В пункте 5 статьи 167 части второй НК РФ указывается, что "в случае неисполнения покупателем до истечения срока исковой давности по праву требования исполнения встречного обязательства, связанного с поставкой товара (выполнением работ, оказанием услуг), датой оплаты товаров (работ, услуг) признается наиболее ранняя из следующих дат:

1) день истечения указанного срока исковой давности;Таким образом, списание дебиторской задолженности на финансовые результаты вследствие истечения срока исковой давности, либо ликвидации должника, в целях налогообложения НДС, приравнивается к оплате .2) день списания дебиторской задолженности".

Убытки от списания дебиторской задолженности с истекшим сроком исковой давности, либо нереальной к взысканию принимаются в целях налогообложения прибыли. В соответствии с пунктом 2, статьи 265 части второй НК РФ "в целях настоящей главы к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности:

2) суммы дебиторской задолженности, по которой истек срок исковой давности, а также суммы других долгов, нереальных к взысканию:"

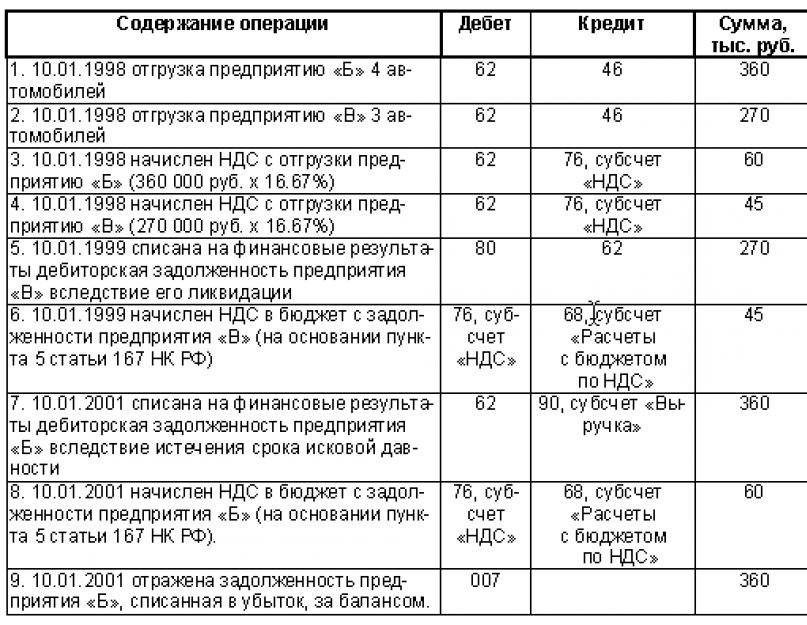

Пример N 1.

10 января 1998 предприятие "А" поставило предприятию "Б" 4 автомобиля на сумму 360 тыс. руб., включая НДС, и предприятию "В" 3 автомобиля на сумму 270 тыс. руб., включая НДС. Согласно договору оплата автомобилей должна быть произведена в течение 30 дней со дня их отгрузки покупателю. Предприятие "Б" оплату в положенный срок не произвело. В течение 3-х лет предприятие "А" пыталось взыскать просроченную задолженность, но безуспешно. Предприятие "В" также не произвело оплату в положенный срок и через год после приобретения автомобилей у предприятия "А" решением Арбитражного суда было признано банкротом.Определим момент списания дебиторской задолженности предприятия "А" на финансовые результаты, а также определим, какие налоговые обязательства в этом случае возникают.Исчисление выручки в целях налогообложения НДС учетной политикой предприятия "А" предусмотрено "по оплате". Резерв по сомнительным долгам не создавался. На новый План счетов предприятие "А" перешло с 1 января 2001 г.

Таблица 1

2. Списание дебиторской задолженности работников на финансовый результат

Списание дебиторской задолженности по подотчетным лицам

На практике встречается ситуация, когда работник предприятия увольняется, не отчитавшись по ранее полученным им денежным средствам на командировочные расходы, хозяйственные и другие нужды предприятия. В результате на счете 71 образуется дебетовое сальдо, которое аккуратно переписывается бухгалтерами из месяца в месяц, из года в год.

При увольнении работник обязан заполнить обходной лист, в котором ставятся отметки всех служб и отделов предприятия, что он никому ничего не должен и что с ним за все рассчитались. Бухгалтерия также делает в обходном листе отметку после полного расчета с работником.

Следует напомнить, что согласно пункту 11 Порядка ведения кассовых операций в Российской Федерации (письмо Центробанка РФ от 4 октября 1993 г. N 18) "лица, получившие наличные деньги под отчет, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предЪявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним".

Однако иногда работника увольняют, не произведя с ним окончательный расчет. Если по вине бухгалтерии не произведен окончательный расчет с работником, то дебиторскую задолженность по счету 71 на финансовые результаты списывать неправомерно, ее необходимо взыскать с бухгалтеров, если они нарушили порядок выдачи денег под отчет и не приняли соответствующих мер по их погашению. Если же окончательный расчет с работником не произведен в результате иных причин (не по вине работников бухгалтерии) и в судебном порядке или каким-то иным образом (например, в случае смерти работника) взыскать денежные суммы с уволившихся работников не представляется возможным, то при наличии решения суда о невозможности взыскания задолженности, ее списывают на финансовый результат:

дебет счета 91, субсчет "Прочие расходы" кредит счета 71 - списана не реальная к взысканию задолженность уволившихся работников по авансовым отчетам.

При отсутствии решения суда списывать задолженность можно лишь по истечении трех лет.

Для предприятия это убытки, а для такого работника - его личный доход.

А если это его доход, то он подлежит обложению налогом на доходы физических лиц. В этом случае, предприятие выступает в качестве налогового агента. В пункте 1 статьи 24 части первой НК РФ указано, что "налоговыми агентами признаются лица, на которых в соответствии с настоящим Кодексом возложены обязанности по исчислению, удержанию с налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов". Исчислить и уплатить в бюджет суммы налога на доходы предприятие самостоятельно не в состоянии, так как доход уволившимся работником фактически получен. Более того, согласно пункту 9 статьи 226 части второй НК РФ "уплата налога за счет средств налоговых агентов не допускается ". Поэтому бухгалтерией предприятия необходимо подать в налоговую инспекцию справку о доходах физического лица по форме 2-НДФЛ о получении физическим лицом доходов в виде не истребованной с него задолженности по авансовым отчетам.

Пример N 2.

Работнику выданы 1 000 руб. под отчет на приобретение картриджей. Работник приобрел картридж и предоставил в бухгалтерию кассовый чек и накладную на сумму 800 руб. Осталась числится за ним задолженность 200 руб. На следующий день работник не явился на работу. Окончательный расчет с работником не произведен. Предприятие обратилось в суд и выяснилось, что бывший работник эмигрировал за границу, поэтому получило решение о невозможности взыскать с него задолженность.

Таблица 2

Списание задолженности по непогашенным займам работников

Правоотношения сторон по договору займа регулируются главой 42 "Заем и кредит" ГК РФ. Согласно пункту 1 статьи 807 ГК РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа между организацией и физическим лицом должен быть заключен в письменной форме независимо от суммы займа (пункт 1 статья 808 ГК РФ).

Для учета расчетов с работниками организации по предоставленным им займам Планом счетов предусмотрен счет 73 "Расчеты с персоналом по прочим операциям", субсчет 73-1 "Расчеты по предоставленным займам". Сумма займа, предоставленного работнику организации наличными денежными средствами, отражается по дебету счета 73, субсчет 73-1 "Расчеты по предоставленным займам", в корреспонденции со счетом 50 "Касса", субсчет 50-1 "Касса организации". Таким образом, при передаче суммы займа работнику наличными из кассы предприятия по счету 73 образуется дебиторская задолженность.

Работник может уволиться и не возвратить займ. В этом случае предприятие должно отстаивать свое право на взыскания долга в суде. Однако и это может не помочь погасить дебиторскую задолженность. Если все возможные способы воздействия на должника исчерпаны, и взыскать задолженность не представляется возможным (в этом случае решение суда об отказе обязательно), то ее списывают на финансовые результаты:

дебет счета 91, субсчет "Прочие расходы" кредит счета 73, субсчет 73-1 "Расчеты по предоставленным займам" - списана задолженность, нереальная к взысканию.

При этом необходимо подать сведения в налоговую инспекцию о полученном физическим лицом доходе, который будет состоять не только из невыплаченной задолженности, но и из материальной выгоды. В соответствии с пунктом 1 статьи 212 части второй НК РФ доходом налогоплательщика является "материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей".

Пример N 3.

Работник заключил договор

беспроцентного займа сроком на три месяца,

согласно которому он получил из кассы

предприятия 10 000 руб. Через месяц работник пропал.

Попытки разыскать его окончились неудачно.

Руководство предприятия обратилось в суд,

который вынес решения о невозможности взыскания

данной задолженности.

Таблица 3

Вместе с тем, редприятие сразу после списания задолженности на финансовые результаты подает сведения в налоговую инспекцию о полученном физическим лицом дохода, включая материальную выгоду по процентам.