В этой статье, посвященной ведению учета в государственных учреждениях, я хотела бы рассмотреть такой, казалось бы, простой на первый взгляд вопрос - это покупка и принятие к учету основных средств в программе 1С:Бухгалтерия государственного учреждения 8 ред.1.0. Но как и в любой операции, здесь тоже есть несколько важных нюансов, которые необходимо учитывать при работе.

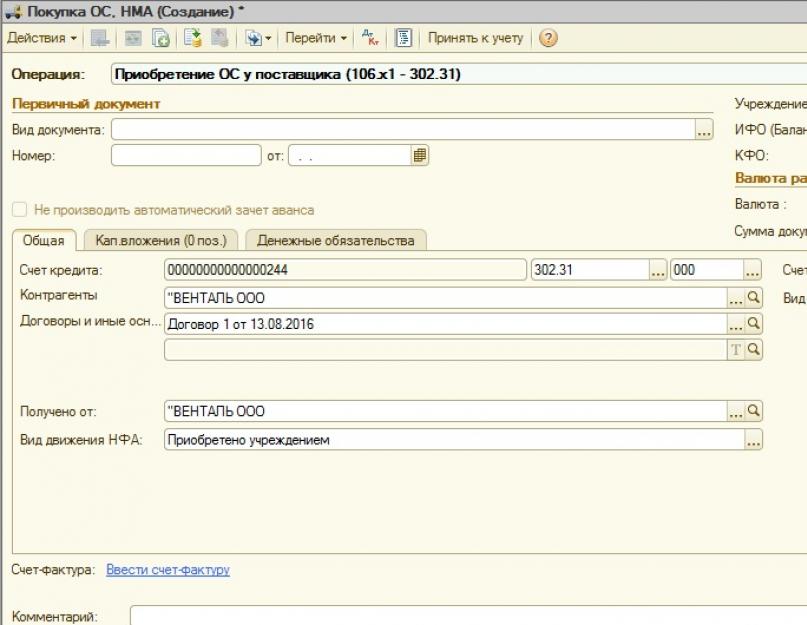

Итак, для того чтобы «оприходовать» основное средство в программе нужно оформить несколько документов. Первый документ, с которого мы начинаем – это «Покупка ОС, НФА» (раздел «Основные средства» - Поступление ОС, НФА - Покупка ОС,НФА).

Предположим, что мы покупаем стол за счет субсидий на выполнение государственного задания стоимостью 50000 рублей. Создаем новый документ и начинаем его заполнять.

Переходим на закладку «Капитальные вложения», добавляем новую строку и для создания объекта НФА переходим в справочник «Основные средства».

Заполняем поля «Наименование» и «Полное наименование», обязательно в поле «Вид НФА» выбираем «Капитальные вложения». Больше ничего заполнять не нужно. Очень важно еще настроить в справочнике «Основные средства» правильную иерархию.

Для документа «Покупка ОС» создаем позицию в папке «Капитальные вложения», а для документа «Принятие к учету ОС» - в папке «Основные средства», в которой вы уже можете создать свою иерархию, как вам удобно.

После выбора позиции из справочника заполняем далее все по строке.

Сохраняем и проводим этот документ.

Для того, чтобы принять данное основное средство к учету, нужно ввести документ «Принятие к учету ОС, и НМА». Удобно его создать сразу из документа «Покупка ОС,НМА».

При нажатии на кнопку «Принять к учету» открывается обработка формирования документа. Нажимаем «Сформировать».

Создается документ «Принятие к учету ОС и НМА», в котором часть данных на закладке «Общая» автоматически заполняется из документа покупки.

И переходим к заполнению данного документа: на закладке «Основные средства» добавляем новую строку и теперь уже выбираем позицию из папки «Основные средства» с видом НФА «Основное средство».

Переходим на закладку «Амортизация».

Здесь я бы хотела обратить ваше внимание на вопрос выбора кода ОКОФ из соответствующего справочника. На первый взгляд, - это мелочь, но она может доставить много неудобств людям, которые не умеют пользоваться данным справочником.

ОКОФ – это общероссийский классификатор основных фондов. Используется для корректного начисления амортизации: выбор амортизационной группы, срок полезного использования.

Не всегда в документах по поступлению основных средств указывается код ОКОФ, и нам приходится определять его самостоятельно. Как быстро это сделать?

Справочник иерархический, изначально выглядит так:

Первое, что мы делаем, - это снимаем иерархический просмотр, чтобы все папки открылись:

Рассмотрим ситуацию, когда у нас нет кода, а есть только название основного средства. Нам нужно искать по наименованию, для этого щелкаем на строчку, где написано «Наименование», и значок выбора переходит в этот столбец.

После этого начинаем набирать наименование и из списка выбираем нужную позицию.

Если же у нас есть код, то переставляем значок в столбец «Код» и ищем по коду.

Возвращаемся к заполнению документа «Принятие к учету ОС и НМА». Очень важно на данном этапе не забыть отметить, что ввод в эксплуатацию осуществляется одновременно с учетом, иначе амортизация на это основное средство начисляться не будет.

Заполняем необходимые данные и после этого записываем документ, проводим. Теперь основное средство принято к учету.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по .

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

В материале экспертов 1С рассказано, как оформить в программе «1С:Бухгалтерия государственного учреждения 8» новые операции по движению основных средств, введенные приказом Минфина России от 17.08.2015 №127н, — принятие на забалансовый счет 02 «Материальные ценности, принятые на хранение» объектов основных средств, пришедших в негодность, при их списании со счета 100 00 «Основные средства» и перемещение объектов основных средств между группами и (или) видами имущества.

Перемещение объектов основных средств между группами и (или) видами имущества

Нефинансовые активы учреждения должны отражаться на счетах бухгалтерского учета, соответствующих группе и виду имущества (п. 37 Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н, далее - Инструкция № 157н).

При принятии к учету, в состав основных средств постоянно действующей комиссией по поступлению и выбытию активов может быть принято неверное решение по отнесению объекта к той или иной группе – особо ценное /иное движимое имущество или виду имущества в соответствии с ОКОФ.

Также в связи с изменением первоначальной стоимости объекта в результате модернизации, реконструкции, частичной ликвидации может потребоваться перенести его в другую группу – на соответствующий счет бухгалтерского учета.

Как отражать такие операции в учете?

Ответ на этот вопрос приведен в приказе Минфина России от 17.08.2015 №127н (далее — Приказ №127н). Согласно подпункту в) пункта 3.3 приказа № 127н пункт 7 Инструкции по применению Плана счетов бюджетного учета, утвержденной приказом Минфина России от 06.12.2010 № 162н, дополнен абзацами следующего содержания:

| Выдержка из документа |

|---|

| «перемещение объектов основных средств между группами и (или) видами имущества в учреждении отражается следующими проводками: |

| «выбытие объектов основных средств из группы и (или) вида имущества отражается по их первоначальной (балансовой) стоимости по дебету счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» с одновременным отражением по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация» и кредиту счета 040110172 «Доходы от операций с активами»; |

| одновременно принятие инвентарных объектов основных средств на соответствующую группу и (или) вид имущества отражается по их первоначальной (балансовой) стоимости по дебету соответствующих счетов аналитического учета счета 010100000 «Основные средства» и кредиту счета 040110172 «Доходы от операций с активами» с одновременным отражением суммы начисленной амортизации по кредиту соответствующих счетов аналитического учета счета 010400000 «Амортизация» и дебету счета 040110172 «Доходы от операций с активами»;» |

Для отражения в учете данных фактов хозяйственной жизни учреждения в программе «1С:Бухгалтерия государственного учреждения 8» применяется документ с операцией.

При выборе операции Внутреннее перемещение ОС между счетами в спецификации документа появляется дополнительная колонка Счет новый/старый .

Для каждого объекта в спецификации документа в колонке Счет новый/старый в верхней части соответствующей строки указывается счет, на котором учитывается объект, в нижней части строки следует указать счет, на котором объект должен учитываться (рис. 1).

При проведении документа формируются бухгалтерские записи по списанию балансовой стоимости (101.00) и амортизации (104.00) со старого счета и принятию к учету на новые счета в корреспонденции со счетом 401.10.172 «Доходы от операций с активами».

Следует отметить, что списание балансовой стоимости отражается по КОСГУ 310. Это необходимо, чтобы такие внутренние обороты не отражались в Отчете о финансовых результатах деятельности (ф. 0503121) (Отчете о финансовых результатах деятельности учреждения (ф. 0503721)).

Также формируются движения в регистрах События ОС, Состояние и местонахожение ОС .

Согласно пункту 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Согласно пункту 7 Инструкции № 157н основанием для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними являются первичные учетные документы.

Первичные учетные документы принимаются к учету, если они составлены по унифицированным формам документов, утвержденным, согласно законодательству Российской Федерации, правовыми актами уполномоченных органов исполнительной власти. Для государственных (муниципальных) учреждений таким правовым актом является приказ Минфина России от 30.03.2015 № 52н. Согласно Методическим указаниям по применению форм первичных учетных документов и формированию регистров бухгалтерского учета (часть 3 Приложения 5 к приказу Минфина России от 30.03.2015 № 52н) для отражения учреждением операций, совершаемых в ходе ведения хозяйственной деятельности, предназначена Бухгалтерская справка (ф. 0504833).

Перемещение объектов основных средств между группами и (или) видами имущества следует оформить Бухгалтерской справкой (ф. 0504833). Приказом Минфина России от 30.03.2015 № 52н в форму 0504833 внесены изменения. Для формирования актуальной формы 0504833 в списке печатных форм кнопки Печать документа Внутреннее перемещение ОС и НМА следует указывать пункт Справка ф.0504833, ред.52н . В Бухгалтерской справке (ф. 0504833) отражаются все бухгалтерские записи, формируемые документом (рис. 2).

Выбытие объектов основных средств, пришедших в негодность

Согласно Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н, далее - Инструкция № 157н, бухгалтерскому учету учреждения подлежат активы, обязательства, источники финансирования его деятельности, операции, их изменяющие.

В переводе с латинского activus – действительный, деятельный. Согласно юридическому словарю, активы - любая собственность организации: машины и оборудование, здания, запасы, банковские вклады и инвестиции в ценные бумаги, которую можно обратить в денежные средства.

В активе Баланса главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130), далее – Баланс (ф. 0503130), отражаются нефинансовые и финансовые активы, в том числе основные средства.

Пунктом 51 Инструкции № 157н установлено, что выбытие объекта основных средств отражается в бухгалтерском учете в случаях:

- принятия решения о списании объекта основных средств по основанию их выбытия помимо воли учреждения — хищения, недостачи, порчи, выявленных при инвентаризации активов; частичной ликвидации (в том числе при выполнении работ по реконструкции, модернизации, дооборудованию); ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

- по завершению мероприятий (разборки, демонтажа, уничтожения, утилизации и т.п.), предусмотренных при принятии решения о списании объекта основных средств по иным основаниям, предусмотренным законодательством Российской Федерации, в том числе по основанию морального и физического износа объекта основных средств, нецелесообразности дальнейшего использования объекта основных средств, его непригодности, невозможности или неэффективности его восстановления.

То есть, если объект основных средств износился в процессе эксплуатации, морально устарел, его нельзя списать с учета до завершения демонтажа и (или) утилизации.

При этом объект ОС, не пригодный для дальнейшей эксплуатации, уже не является активом и, следовательно, его неправомерно отражать в активе Баланса (ф. 0503130).

Для решения данной правовой коллизии приказом Минфина России от 17.08.2015 №127н внесены изменения в Инструкцию по применению Плана счетов бюджетного учета, утвержденной приказом Минфина России от 06.12.2010 № 162н, далее – Инструкция № 162н.

Согласно пункту 10 Инструкции № 162н в редакции приказа Минфина России от 17.08.2015 №127н

| Выдержка из документа |

|---|

| «выбытие объектов основных средств, пришедших в негодность, при принятии решения об их списании отражается по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация» (010411410–010413410, 010415410, 010418410, 010431410–010438410), счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410), с одновременным отражением выбывшего из эксплуатации имущества на забалансовом счете 02 «Материальные ценности, принятые на хранение» до момента его демонтажа и (или) утилизации; |

| при принятии решения о списании по иным основаниям, а также при принятии решения о прекращении эксплуатации объекта учета, в том числе по причине физического, морального износа объекта учета - по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация», счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» с одновременным отражением выбывшего из эксплуатации имущества на забалансовом счете 02 «Материальные ценности, принятые на хранение» до момента его демонтажа и (или) утилизации;» |

То есть объект ОС, который перестал быть активом, списывается с баланса и при этом продолжает учитываться, но за балансом.

Для отражения в учете данных фактов хозяйственной жизни учреждения в программе «1С:Бухгалтерия государственного учреждения 8» применяется документ Списание инвентарного объекта с операцией – рис. 3. При выборе операции Выбытие ОС пришедших в негодность и на нужды учреждения (401.10.172) становятся доступными реквизиты Отразить выбывшее имущество на забалансовом счете (флажок), Счет , Контрагент . При включении флажка Отразить выбывшее имущество на забалансовом счете в качестве счета указывается забалансовый счет 02.1 «ОС, принятые на ответственное хранение».

В плане счетов программы по счету 02.1 в соответствии с требованиями Инструкции № 157н ведется аналитический учет в разрезе владельцев (заказчиков) – по субконто Контрагенты . В реквизите Контрагент следует указать свое учреждение, выбором из справочника Контрагенты . Остальные реквизиты документа заполняются в обычном порядке. При проведении документа формируются бухгалтерские записи по списанию объекта с соответствующих балансовых счетов учета основных средств (101.ХХ) и амортизации (104.ХХ), а также по принятию к учету на забалансовом счете 02.1.

Согласно пункту 335 Инструкции № 157н материальные ценности, полученные (принятые (принимаемые)) учреждением, учитываются на забалансовом счете 02 «Материальные ценности, принятые на хранение» на основании первичного документа, подтверждающего получение (принятие на хранение (в переработку)) учреждением материальных ценностей, по стоимости, указанной в документе передающей стороной (по стоимости, предусмотренной договором), а в случае одностороннего оформления акта учреждением в условной оценке: один объект, один рубль.

Поскольку в случае списания выбывшего из эксплуатации имущества и отражения его на забалансовом счете 02 до момента его демонтажа и (или) утилизации акт на списание оформляется в одностороннем порядке, объекты ОС принимаются к учету на забалансовом счете 02 в условной оценке: один объект, один рубль (рис. 4).

Из документа можно сформировать (ф. 0504104), (ф. 0504105) – см. рис. 5.

Формы Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104), Акт о списании транспортного средства (ф. 0504105) и порядок их составления утверждены Приказом Минфина России от 30.03.2015 № 52н.

Следует отметить, что в Методических указаниях по применению данных форм (часть 3 Приложения 5 к приказу Минфина России от 30.03.2015 № 52н) нет информации о необходимости отражения списываемых объектов на забалансовом счете 02.

Вместе с тем, согласно пункту 335 Инструкции № 157н Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104), Акт о списании транспортного средства (ф. 0504105) являются первичными документами – основаниями для принятия списанных с баланса объектов на забалансовый счет 02.

Поэтому в разделе «Отметка бухгалтерии» кроме записей по списанию объектов с балансовых счетов, формируются записи по принятию к учету на забалансовый счет 02 (рис. 6).

Все бухгалтерские записи отражаются также в Бухгалтерской справке (ф. 0504833) – см. рис. 7.

Основными средствами называется то имущество, которое используется в качестве средств труда более 12 месяцев, стоимостью от 100 000 рублей.

Учет основных средств в 1С 8.3 автоматизирован на 100%. Сначала в 1С Бухгалтерия для ОС оформляется . Далее их принимают к учету и присваивают инвентарный номер.

Разработчики 1С:Бухгалтерия 3.0 сократили данную операцию до оформления одного документа — «Поступление (акты, накладные)» с видом операции «Основные средства». В данном случае не нужно создавать . Все проводки и по поступлению и по принятию к учету создаются одним документом – поступлением.

Рассмотрим пошаговую инструкцию по учету ОС в 1С 8.3.

В меню «ОС и НМА» выберите пункт «Поступление основных средств» и создайте новый документ.

В шапке необходимо указать организацию, контрагента и договор. Настройте способ отражения расходов по амортизации и НДС. Если вы собираетесь в дальнейшем сдавать объект в аренду – отметьте это соответствующим флагом.

В табличной части документа перечислите необходимые основные средства. Помните, что если вы покупаете несколько одинаковых объектов (например, 3 станка), то в справочнике «Основные» средства и в данной табличной части у вас должно быть 3 разных позиции с разными инвентарными номерами.

Так же в табличной части указывается НДС, счета (учета, амортизации, НДС) и срок службы в месяцах.

Или посмотрите видео:

Амортизация ОС в 1С 8.3

Рассмотрим амортизацию на примере закрытия месяца. В меню «Операции» перейдите в пункт «Закрытие месяца».

Обратите внимание, что настройка правил и способов амортизации настраивается в . Амортизация рассчитывается каждый месяц, начиная с месяца, следующего за принятием ОС к учету.

При выполнении регламентной операции по амортизации и износу ОС сформировалась проводка с суммой 2950 рублей. В настройках указан линейный способ начисления амортизации. Токарный станок в нашем примере имеет срок службы 60 месяцев. Амортизация вычисляется стоимостью ОС разделенная на срок службы. Всё рассчиталось верно.

Пример амортизации рассмотрен в этом видео:

Прочие документы учета

В меню «ОС и НМА» находятся и другие документы по поступлению и учету основных средств. Например, модернизация, передача в аренду, передача в монтаж и другие. В их заполнении нет ничего сложного.

В практике работы с основными средствами довольно часто встречаются случаи, когда основные средства комплектуются из нескольких составляющих, зачастую даже приобретенных у разных поставщиков и в разное время.

У бухгалтера по основным средствам при этом возникает вопрос: как правильно отразить в программе 1С Бухгалтерия Предприятия 8.2 операции по приобретению комплектующих, сборке из них основного средства и принятию его к учету.

Рассмотрим наиболее часто встречающийся в организациях случай — принятие к учету компьютера, собранного из комплектующих.

1. Приобретение комплектующих.

Сначала приходуются комплектующие для компьютера как оборудование. Для этого в программе 1С Бухгалтерия Предприятия 8 используется документ « «, вид операции «Оборудование» .

Поскольку мы закупаем комплектующие для последующей сборки основного средства, то необходимо оприходовать их на счет 07 «Оборудование к установке».

Для этого приобретаемые комплектующие необходимо ввести в справочник « » в группу «Оборудование к установке «. Для этой группы номенклатуры в настройках указан счет 07 «Оборудование к установке».

После выбора элемента справочника в табличной части документа автоматически заполнятся реквизиты «Счет учета» и «Счет учета НДС» в соответствии с настройками.

При проведении документа сформировались следующие бухгалтерские проводки:

У другого поставщика были закуплены системные блоки, клавиатуры и мыши. Отражены в базе аналогичным документом.

2. Монтаж оборудования.

Теперь необходимо отразить сборку основного средства. Это делается при помощи документа ««.

Этот документ формирует первоначальную стоимость основного средства — компьютер. Для отражения затрат используется счет 08.03 «Строительство основных средств». На счете 08.03 ведется аналитический учет в разрезе объектов строительства. В качестве объекта аналитического учета к счету 08.03 как объект строительства вводим компьютер, который мы собираем.

В табличную часть документа добавляем комплектующие для компьютера, указывая необходимое для одной единицы оборудования количество. На счете 08.03 количественный учет не ведется, и несколько единиц оборудования одним документом ввести не получится.

После проведения документ «Передача оборудования в монтаж» формирует проводки в дебет счета 08.03, кредит счета 07.

3. Отражение расходов на сборку (монтаж) оборудования.

Расходы на сборку компьютера можно отразить документом «Поступление товаров и услуг», вид операции «Оборудование», закладка «Услуги».

В качестве счета затрат указываем 08.03, объект строительства — наш компьютер.

При проведении документ сформирует следующие проводки:

Таким образом, услуги по сборке компьютера тоже отнесли на формирование первоначальной стоимости основного средства «Компьютер».

4. Принятие к учету смонтированного оборудования.

После того, как по дебету счета 08.03 была собраны все затраты на приобретение и монтаж оборудования, вводим его в эксплуатацию.

Делается это документом «Принятие к учету ОС».

Создаем новый документ. Выбираем вид операции «Объекты строительства», событие «Принятие к учету с вводом в эксплуатацию».

Счет подставляется автоматически: при выборе операции «Объекты строительства» это счет 08.03.

В качестве объекта строительства выбираем наш компьютер. При нажатии на кнопку «Рассчитать суммы» программа автоматически формирует первоначальную стоимость нового основного средства по бухгалтерскому и налоговому учету, списывая ее с дебета счета 08.03, объект аналитического учета «компьютер» (можно свериться с оборотно-сальдовой ведомостью по счету 08.03).

Следующий этап — создание нового основного средства «компьютер» в справочнике «Основные средства». Для этого в табличной части «Основные средства» добавляем новую строку и в открывшейся форме списка справочника «Основные средства» интерактивно добавляем новый элемент справочника.

На этапе ввода нового элемента в справочник нет необходимости сразу вводить все реквизиты — большинство из них записывается документом «Принятие к учету». Введем только необходимые, без которых элемент справочника не запишется: наименование и группу учета ОС.

Переходим к закладке «Бухгалтерский учет». После выбора порядка учета «Начисление амортизации» на закладке становятся доступны реквизиты, заполнить которые необходимо для корректного начисления амортизации.

Аналогично заполняем закладку «Налоговый учет» для начисления налоговой амортизации по этому основному средству.

Аналогично заполняем закладку «Налоговый учет» для начисления налоговой амортизации по этому основному средству.

Более подробно об учете основных средств я расскажу в спецкурсе.

После ввода всех реквизитов проводим документ.

При проведении сформируются проводки:

Из документа печатается форма ОС-1 «Акт о приеме-передаче ОС»

Таким образом отражается в программе 1С Бухгалтерия Предприятия 8.2 приобретение, монтаж и принятие к учету основного средства из нескольких комплектующих .

Видеоурок:

Списание ОС.

Для отражения в учете выбытия основного средства в связи с моральным и физическим износом, а также при ликвидации в связи с чрезвычайной ситуацией предназначен документ «Списание ОС» (Документы → ОС → Списание ОС).

Создаем новый документ (клавиша Insert или кнопка «Добавить»).

В заголовке документа при необходимости меняем дату (набираем вручную или нажимаем клавишу F4 (появится календарь – выбираем необходимую дату и нажимаем клавишу «Enter»)), автоматически заполнится текущая дата. Поле «Организация» заполнится автоматически. Если в программе ведется несколько фирм, то с помощью кнопки «…» или клавиши F4 выбираем необходимую организацию. С помощью кнопки «…» или клавиши F4 выбираем событие из справочника «События с основными средствами», справочник можно дополнять, автоматически заполнится событие «Списание». С помощью кнопки «…» или клавиши F4 выбираем причину из справочника «Причины списания ОС», который создается вручную (Справочники → Необоротные активы → Причины списания ОС).

На закладке «Основные средства» клавишей Insert или кнопкой «Добавить» создаем новую строку. С помощью кнопки «…» или клавиши F4 выбираем основное средство, которое будем списывать, из справочника «Основные средства». Колонка «Инвентарный номер» заполнится автоматически при выборе основного средства.

В документе предусмотрена возможность подбора позиций в табличную часть документа с помощью кнопки «Подбор». При нажатии кнопки «Подбор» открывается справочник «Основные средства». После выбора нужной позиции двойным щелчком мышки или нажатием клавиши «Enter» переносим выбранный элемент в табличную часть документа.

Для быстрого заполнения табличной части однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект. Затем нажимаем кнопку «Заполнить» По наименованию. При выборе этой кнопки табличная часть будет заполнена объектами основных средств, имеющими такое же наименование, как у введенного первоначально.

После выбора основного средства нажимаем кнопку «Заполнить» → Для списка ОС для заполнения табличной части информацией об объектах основных средств по данным учета, существующим на момент введения документа (при нажатии кнопки «Заполнить» высвечивается сообщение «При заполнении существующие данные будут пересчитаны! Продолжить?» Нажимаем кнопку «Да»). При необходимости заполняем колонку «Превышение сумм дооценок над суммами уценок (+/-)».

Нажав кнопку «Документы по ОС», откроется список документов текущего основного средства.

На закладке «Дополнительно» при необходимости с помощью кнопки «…» или клавиши F4 перевыбираем счет бухгалтерского учета из «Плана счетов бухгалтерского учета», автоматически заполнится счет «976 – Списание необоротных активов». С помощью кнопки «…» или клавиши F4 выбираем субконто 1 из справочника «Статьи неоперационных расходов».

При необходимости заполняется закладка «Комиссия» (председатель, состав комиссии). Данные берутся из справочника «Сотрудники организации». На закладке «Комиссия» можно использовать кнопку «Выбрать состав комиссии», где можно предусмотреть определенный состав комиссии, подписи членов которых используются при печати документов.

Проводим документ (кнопка «ОК»).